[案例背景]

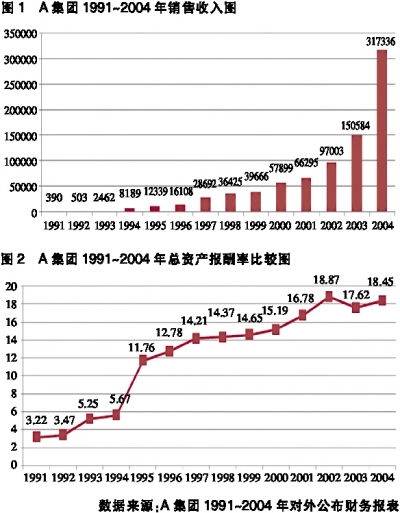

A集团初创于1988年,在实行员工持股改革前,A集团发展速度相对缓慢。1995年,A集团推行以内部员工持股为特色的现代产权制度改革,并以此为基础建立起一套科学、高效的经营管理体制,因此业务大幅增长。2001年A集团在上海证券交易所正式挂牌上市,2004年A集团内部员工股份允许上市流通。A集团在员工持股制度实施前后,公司经营业绩发生了明显的变化:1991~1994年期间,A集团的经营效率相对来说比较低;1995~2004年这段时间内,随着员工持股制度的实行,制度变迁对企业经营效率的影响十分积极,是经营管理绩效提高的主要源泉,企业的销售收入持续、快速提高,总资产报酬率维持在较高水平(见图1、图2)。

[案例分析]

四大员工持股模式

从图1和图2的数据可以很直观地看出,员工持股制度实行前后,销售收入和总资产报酬率的平均水平相差很大。在员工持股制度实行前,公司的销售收入一直徘徊在1亿元以下,而员工持股制度实行后,销售收入呈几何级数高速增长,从1995年的1.2亿元增长到2002年的9.8亿元,增长了8倍左右。在销售收入不断增长的同时,企业总资产报酬率也一直维持在14%以上的水平,这说明员工持股制度对企业效益的影响十分显著。

中国社科院工业经济研究所和《中国经营报》联合发布的《中国中小企业发展全景调查报告(2011)》也显示:在后金融危机时期,我国中小企业正面临着趋于恶化的内部问题和更为复杂的外部生存环境,从而导致中小企业普遍的经营困难不断加剧。国内的医药企业大多都为中小企业,资本架构基本上都是企业主一人单干,或者几人合伙经营的格局,这样就造成了企业员工的积极性、主动性不够,企业经济效益低下的局面,财务表现就是企业经常面临资金链紧张。其实,要突破中小企业融资难的瓶颈,采取公司员工出资认股、持股的方式,无疑是医药中小企业一举多得的融资方式和手段。国内有些知名企业,如华为,就是采用先进的股权形式来构建公司经营的基本构架,以股权来联结员工和公司的利益,从而完善公司的组织管理结构,摆脱了单干、合伙经营的局限。

通过员工持股,可以将员工个人利益与公司利益捆绑在一起,这样的经营模式一方面能为企业筹集到资金,缓解资金短缺的局面;另一方面员工成为出资的股东以后,能有效调动其主动性、积极性,企业的经济效益自然就能得到提高。在国内企业的具体实践中,创造了许多持股模式,其中较为典型的有以下几种:

干股制:这种持股模式主要激励的对象是为企业作出巨大贡献的管理人员和技术人员。为了调动核心管理人员和技术人员的积极性和创造性,企业会根据这类人才对企业作出贡献的大小或者岗位价值的大小,给予他们管理股和技术股。这种持股模式下的股权只有分红权,参与净收益的分配,没有决策和转让权,俗称“干股”。

年薪加期股制:对企业管理者来说,期股是一种远期收益,而年薪为短期收益。为了扬长补短,可以将主要经营者应得收益的一半甚至70%兑现股份或股票,通过约定期股兑现的时间条件和经营条件的方式,将公司主要经营者的收益与企业的长远利益捆绑起来。

模拟股份制:在企业员工对企业的发展和前景缺乏信心的企业里,为增强企业员工对企业的凝聚力,在原有法人资格不变、原有债权债务不变的前提下,把企业资产按员工的职务、级别、工龄、贡献等以托管的形式委托给员工,让他们行使股东的重大决策权、选择经营权和部分收益分配权。当然,这种方法要建立在企业负债不至于立即形成诉讼而影响企业运营的前提下。

股份回购制:由于种种原因,我国目前上市公司比较普遍地存在只募资不改制的问题,内部员工股只作为福利手段,上市时(或上市半年后)抛出,根本没有发挥应有的员工参与管理决策、转换企业经营机制的作用。为了让员工有效地参与到企业的民主管理决策中来,企业可以以公司工会的名义直接回购部分法人股,然后以较优惠的价格卖给员工,从而实现员工持股,让公司内部员工持股参与企业管理。

点评

股权激励方式因企业而异

我国不少学者都对员工持股与公司绩效之间的关系进行过理论和实证研究,认为员工持股的实行能够有效地促进现代企业公司治理结构的建立,提高公司的整体绩效(杨杜,2000年;詹凌蔚、林凌,1999年;赵立新,2000年)。然而,在具体应用过程中,不少企业没有从本企业实际出发,员工持股计划欠缺科学合理性,为企业改制后的运作留下一些隐患。因为,不同类型、性质、行业、规模的企业,不同的持股目的,选择的股权激励方式是不同的,特别是智力密集型、劳动密集型和资本密集型企业之间的员工持股,具有很大的差别。

资本密集型企业:员工持股比例应较低

资本密集型企业的特点是:巨额资本是企业创造价值的主要来源,在单位产品成本中,资本成本与劳动成本相比所占比重较大,每个劳动者所占用的固定资本和流动资本金额较高。

在这种类型的企业中,一般员工创造的价值并不突出,主要是高层管理者对公司业绩的提升有较大影响。因此,在员工持股方案设计中,通常应主要激励高层管理者;又由于在该类企业中资本创造的价值最大,因此员工持股的总比例应该较低,上限不能超过资本要素方所占的比例。

劳动密集型企业:谨慎使用全员持股

劳动密集型企业特点是:大量使用劳动力来创造企业价值,而对技术和设备的依靠程度较低,生产成本中工资与设备折旧和研究开发支出相比所占比重较大。

因此,在这种类型的企业中假如采取员工持股,持股范围会比较宽泛,甚至是全员持股;又由于员工的价值创造量的差距不大,因此持股比例也不会拉得太开。所以,在劳动密集型企业里要谨慎使用员工持股,尤其是全员持股。

智力密集型企业:激励技术管理骨干

智力密集型企业特点是:企业依赖较多的中高级技术人员,综合运用先进的、现代化的科学技术成就来创造企业价值。在这类企业中,企业的价值创造主体是掌握这些知识和技术的人员,一旦这些人员流失,企业也就丧失了竞争力。

因此,智力密集型企业主要激励的是核心的知识、资本拥有者即技术和管理骨干,而且在持股比例上,对于不同层次的技术、管理骨干会拉开较大差距。

药企持股模式宜慎重选择

医药产业既是高技术产业,又是资金密集型产业。其投入比例大,生产周期长,工序复杂,质量要求高,市场流通规则有别于其他商品,在生产环节有“药品生产质量管理规范(GMP)”,在市场流通环节有“药品经营质量管理规范(GSP)”。不可否认的是,我国医药板块是平均效益较好的板块,其地位还在稳步上升;许多上市医药企业的效益也相对稳定,逐步进入绩优股行列。

因此,医药企业要充分考虑行业特点及企业类型,来决定企业的持股模式。在准备实施或将要实施员工内部股权激励、约束机制时,医药企业需要慎重考虑引进新机制之后,可能出现的员工股权占总股本的比例、股权的行使等问题。

确定合理的持股范围 内部员工持股并不意味着全员持股,持股应具有奖励作用,在对公司的贡献上持股员工应与不持股员工具有一定的差别。持有股份就成为公司的股东,对企业经营产生影响,分享企业收益,所以应限制不懂专业技术和管理的员工参股,避免形成新的“分红”大锅饭,挫伤优秀员工的积极性。因此,持股应限定具体的条件,对持股资格应进行审查。对在职正式员工、作出重要贡献的各类技术专业人才、中层管理人员及其他对企业发展作出重要贡献的人员,医药企业应划定拟培养的各类后备人才的范围。

安排恰当的持股比例 通常,医药企业让员工持股的比例可以在35%左右,规模较小的企业,员工持股比例可达50%及以上。过高的持股比例会使得企业的决策表决权相对分散,难以集中有效地作出决策,起不到激励和约束作用。同时,员工过度持股会再次形成企业封闭的产权体系,严重时会导致企业产权凝滞,影响企业的长期发展。

股权比例动态变化 在安排好恰当的持股比例的同时,按照公司长期的经营规划,相应的股权变化应留有余地,应该考虑到员工的股权比例和股权范围也会随职位、业绩等因素变化而处于变化中。这就需要在制定股权激励时,有针对性地制订出相应的解决办法,在公司分配股份时应预留部分股权以作机动处理。

结语

实行员工持股,使员工不仅有按劳分配获取劳动报酬的权利,还能获得资本增值所带来的利益,这些对于加强员工的主人翁意识,留住公司骨干人才,都具有十分重要的意义。当然,股权激励是把双刃剑,医药企业在运用时一定要慎重,要着眼于企业发展的长远目标来选择最适合的持股模式,否则,由于操作的规范性、企业员工的素质以及外部条件等因素的影响,员工持股制度有可能成为企业进一步发展的一个障碍。